連載企画 コロナ禍だからこそ、成功を収めた中小企業の特徴(第1回)

新型コロナウイルス感染症(COVID-19)の出現により、世界は一変し価値観やライフスタイルの変化、そして日本経済にも大きな影響を及ぼしました。内閣府の発表によりますと、2020年度の国内総生産(GDP)は物価変動の影響を除いた実質で前年度比4.6%減となり、2008年度のリーマン・ショック時の下げ幅(3・6%減)を上回り、記録が残る1956年度以降で最悪となりました。また、実質GDPのマイナス成長は、2019年度に続き2年連続となり、名目GDPの成長率でも4・0%減で、8年ぶりにマイナスとなりました。

そのような中、業績を伸ばしている中小企業も存在しており、連載を通して成功を収めた中小企業の特徴に迫ってみたいと思います。

指標にみる中小企業の影響

では、実際に内閣府発表の2020年の業況判断DI(実績)を見ますと、改善が7.2%、横ばいが25.4%、悪化が67.4%で、2019年の業況判断DI(実績)は、改善が15.9%、横ばいが50.1%、悪化が34.0%となっておりますので「改善」-「悪化」の企業割合が2020年▲60.2と、前年度(2019年▲18.1)から42.1ポイント低下しています。

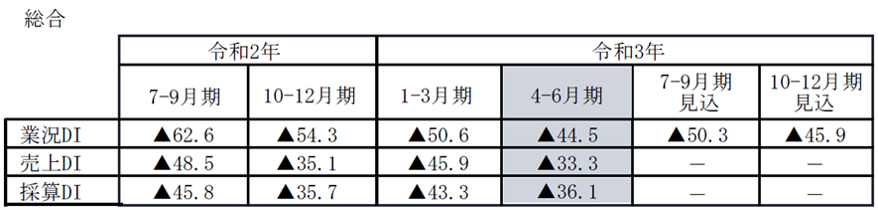

また、最近の神奈川県内の中小企業景気動向調査(令和3年4-6月期)では全業種の業況DIは、4-6月期が▲44.5%、1-3月期が▲50.6%、前期比6.1ポイント上昇と回復の兆しが見えるものの、依然として改善している中小企業よりも悪化している中小企業が多いことが見て取れます。

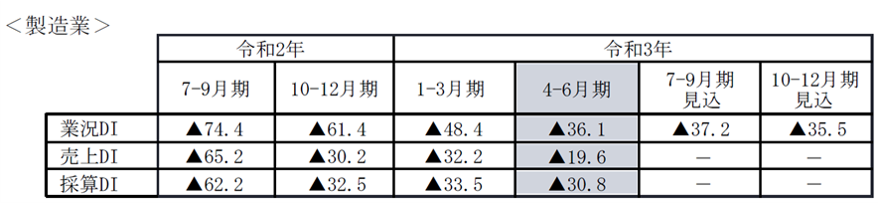

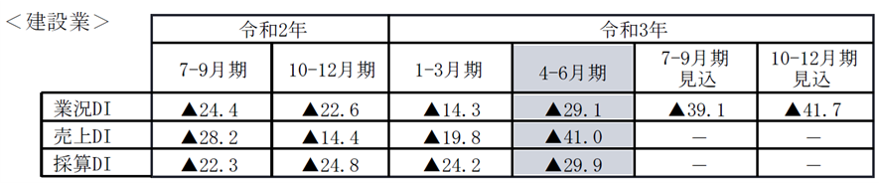

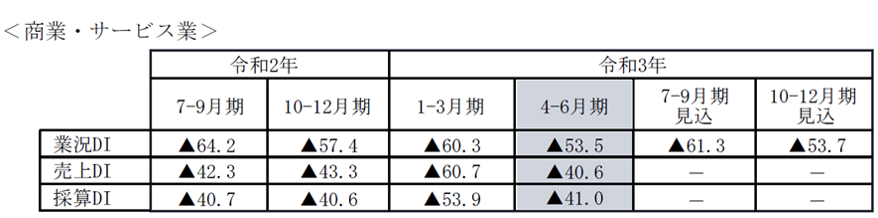

更に業種別に見ると、製造業では、4-6月期が▲36.1%、1-3月期が▲48.4%と前期比12.3ポイント上昇し、建設業では、4-6月期が▲29.1%、1-3月期が▲14.3%と前期比▲14.8ポイント低下し、商業・サービス業では、4-6月期が▲53.5%、1-3月期が▲60.3%と前期比6.8ポイント上昇し、前年比で、製造業、商業・サービス業では回復の兆しが見えますが、製造業の方が商業・サービス業に比べ改善しているペースが速く、建設業については4-6月期で落ち込み以降、見込も悪化が予想されています。

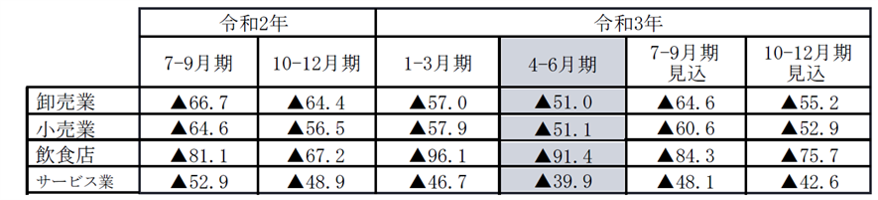

商業・サービス業の各々別では、卸売業は4-6月期が▲51.0%、1-3月期が▲57.0%と前期比6.0ポイント上昇し、小売業は4-6月期が▲51.1%、1-3月期が▲57.9%と前期比6.8ポイント上昇し、飲食店は4-6月期が▲91.4%、1-3月期が▲96.1%と前期比4.7ポイント上昇し、サービス業は4-6月期が▲39.9%、1-3月期が▲46.7%と前期比6.8ポイント上昇が見られますが、サービス業以外は軒並み平均を上回る数値で、特に度重なる緊急事態宣言やまん延防止等重点措置の発令により自粛を余儀なくされた飲食店で平均の倍の数値になっています。

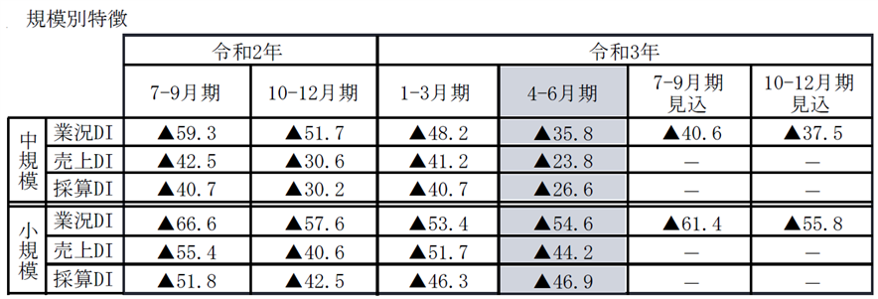

規模別では小規模企業が▲54.6%、中規模企業が▲35.8%と規模の小さい企業ほど悪化の割合が高くなっています。

まとめ

以上、指標を確認しても前年度よりは、どの業種でも回復の兆しが見られるものの未だ悪化の企業数が多く、新型コロナウイルス感染症(COVID-19)による日本経済への影響は大きく、先行きも不透明な状況であります。

しかしながら、どの業種においても改善と答えている企業は少数ながら存在しており、新型コロナウイルス感染症(COVID-19)の影響により業績を上げた企業も存在しております。次回以降では業績を改善した企業について書いてみたいと思います。

【鈴木 洋路】

この記事へのコメントはありません。